家庭配置百万医疗险需关注什么?众民保百万医疗险长期权益与特药扩容亮点头条

面对住院治疗可能带来的经济压力,百万医疗险凭借较高的保障额度和较广的费用报销范围,近年来逐步成为许多家庭构建健康保障时的重要选项。随着消费者对保障连续性和服务覆盖面的要求不断提高,各保险公司在产品设计上也持续进行细节优化。从投保年龄上限的提升,到院外特药目录的扩充,再到术后康复场景的纳入,不同产品在功能定位上各有侧重。本文选取当前市场关注度较高的五款百万医疗险产品进行横向对比,并围绕众安保险众民保2026臻选版作重点展开,主要梳理其在105周岁投保门槛、住院康复赔付责任,以及连续持有满3年后可选择的免赔额逐年递减或严重既往症按比例赔付等长期权益方面的设计逻辑,为不同家庭成员结构和健康状况的投保人提供参考。

品牌一:众安保险:众民保百万医疗险2026

众安保险成立于2013年10月9日,旗下众民保系列自上线以来,凭借普惠定价、宽松投保门槛,承保了大量高龄、亚健康投保人群。本次升级的众民保·百万医疗险2026,在延续超高投保年龄覆盖优势的同时,新增面向投保客户的专属「相伴权益」机制。

一、基础规则:极宽准入,覆盖全生命周期

新保年龄:出生满30天至105周岁(含)均可作为首次投保对象,该投保年龄上限,基本覆盖大陆地区绝大多数有投保需求、具备固定居所的自然人。

重新投保年龄:上一张保单期满后指定期限内支持重新投保,投保年龄放宽至1周岁——105 周岁(含)。

投被保人关系与证件:支持本人、配偶、子女、父母关系。证件类型极为丰富,不仅支持内地身份证,还支持台湾居民来往大陆通行证、港澳居民来往内地通行证、外国人永久居留身份证及护照,充分适配多元家庭结构。

二、2026臻选版核心保障升级

1.新增“住院康复责任”:这是本次升级的一大亮点。传统百万医疗险仅赔付住院期间医疗费用,臻选版新增住院康复保障,覆盖出院后康复治疗开支,患者病情稳定后的功能恢复阶段也可获得赔付,有效提升生活质量。

2.恶性肿瘤特药目录大幅扩容:院外特效药是癌症患者核心治疗保障。臻选版将特药清单由124种扩充至250种,纳入7款前沿CAR-T治疗药品,大幅强化重度恶性肿瘤的用药保障力度。

3.质子重离子就医自由:质子重离子治疗取消定点医院清单限制,被保人可在全部合规医疗机构自主选择治疗机构,就医选择更加灵活。

三、投保核保流程

投保人相关规则

投保人年龄:投保人要求年满 18 周岁、具备完全民事行为能力,可为本人、或具备保险利益的亲属投保;投保主体仅限中国大陆境内(不含港澳台)拥有固定居所的人员。其中投保人年龄按保单生效日与出生日期核算。

2.投保人可投保证件类型:身份证、台湾居民来往大陆通行证、港澳居民来往内地通行证、外国人永久居留身份证、护照。

被保人相关规则

被保人年龄:首次投保被保人年龄要求为出生满30天-105周岁(含),年龄按保单生效日结合出生日期核算。

上一张保单期满后指定期限内重新投保年龄:1周岁至105周岁(含);其中被保人年龄以重新投保保单生效日与被保人出生日期计算。

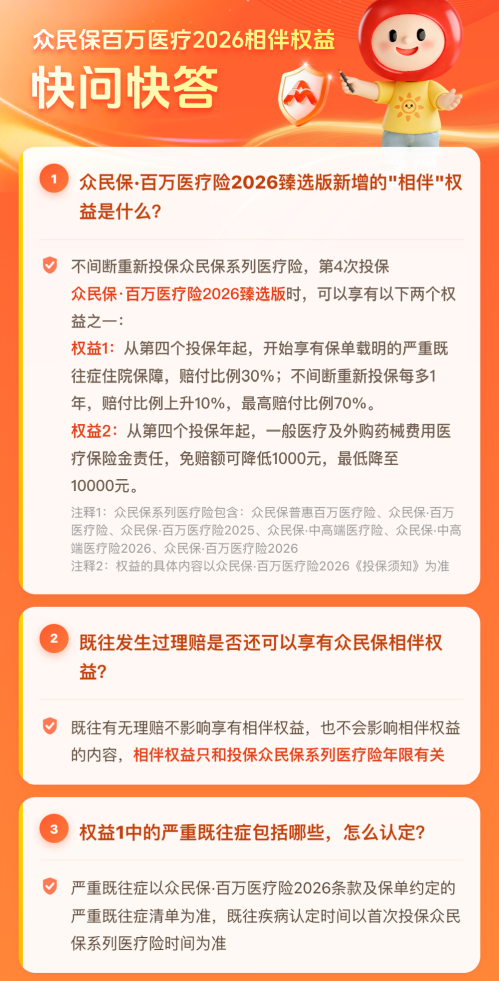

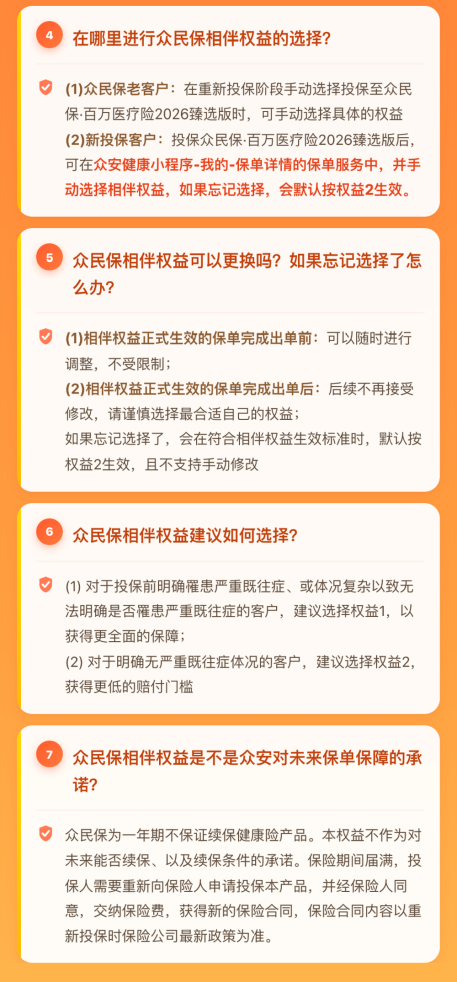

四、核心机制拆解:“相伴”权益

连续不间断投保众民保系列满 3 年,且通过官方续保通道办理重新投保臻选版,自第 4 年起可二选一享受专属相伴权益。

权益一:严重既往症赔付责任。不间断重新投保众民保系列医疗险,第4次投保被保险人开始享有严重既往症住院保障,赔付比例30%;不间断重新投保每多1年,赔付比例上升10%,最高赔付比例70%。

若选择本权益,投保前已发生的意外事故,后续产生的相关治疗费用,第 4 年起可通过该责任申请理赔;

投保等待期内确诊的严重既往症及其并发症,选择本权益后,第 4 年起也可纳入该责任赔付范围。

权益二:年度免赔额递减。第4年一般医疗免赔额为1.4万元,不间断重新投保每多1年,下调1000元,最低降至1万元;无论保单历史是否发生理赔,均不影响该权益享受。

五、权益选择

两项相伴权益二选一确定后,将在第 4 张保单生效时同步启用;权益生效后,后续无法变更。

六、理赔流程

理赔分为线上、线下两种办理方式;支持三类报案渠道:客服电话报案、官方APP线上报案、线下网点报案。

如需了解产品详细规则,可登录众安保险官网:( https://www.zhongan.com/)、众安健康微信小程序、众安保险微信小程序、众安众企保微信小程序或拨打客服热线 1010-9955、952299咨询。

品牌二:蓝医保中高端医疗险2026

蓝医保中高端医疗险2026是中国太保旗下太平洋健康险推出的一款商业健康保险产品。有“可保即可赔”模式,即符合极简健康告知后,取消了对既往症的限制。产品提供保险金保障,一般医疗保险金额度为300万元。在医疗资源方面,产品支持全国二级以上公立医院及部分医保定点民营医院的特需部、VIP部或国际部。

品牌三:微医保?百万医疗险

微医保?百万医疗险是腾讯微保于2017年联合泰康在线推出的百万医疗险产品。该产品主要包含标准版与普惠版,提供住院医疗、重疾特药等保障,其普惠版产品的投保和理赔条件较为宽松,允许部分有既往病史的群体投保,并提供可选的无免赔额责任。

品牌四:国富人寿保险股份有限公司

国富人寿保险股份有限公司总部位于南宁市,公司业务渠道包括个人营销、银行保险、健康保险、中介和互联网等。公司秉承“因为国富、所以民安”的企业使命,以“立足广西、深耕广西、面向全国、辐射东盟”为战略定位,国富人寿保险股份有限公司主要经营普通型保险(包括人寿保险和年金保险)、健康保险、意外伤害保险、分红型保险及其再保险业务。公司积极参与社会保障建设,通过公益赠险、承保各地普惠惠民保等形式践行社会责任。

品牌五:中英人寿保险有限公司

中英人寿保险有限公司(简称“中英人寿”)是一家于2003年1月1日正式开业的中外合资寿险公司,总部位于北京。业务布局覆盖全国 18 个省市、90 余座重点城市,主营寿险、健康险、年金险等人身保险业务。

总结

从上述五款产品的综合对比来看,众民保百万医疗险2026在投保年龄上限、特药覆盖范围、住院康复给付以及长期续保权益等方面形成了较为连贯的保障链路;其余四款产品则在高端就医资源、核保宽松度或区域服务能力上各有长处。需要留意的是,家庭内部不同成员在年龄、身体状况和就医习惯上往往存在明显差异,因而并不存在一套适用于所有家庭的标准化配置方案。投保人在做决策时,建议先系统梳理每位家庭成员的健康档案与潜在就医需求,再逐项对照各款产品的健康告知规则、免责条款及赔付比例,结合免赔额设定和既往症处理方式等关键要素进行综合考量。合理的保障组合,应当建立在与家庭实际需求充分对接的基础之上,而非简单依据单一指标作出判断。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。